Sommaire

L'assurance-vie et l'assurance décès sont deux concepts qui sont souvent confondus. Cependant, ces deux types de couverture offrent des garanties différentes et répondent à des besoins spécifiques. Dans ce contexte, comment faire le bon choix entre l'assurance-vie et l'assurance décès ? Quels sont les critères à prendre en compte ? Quelles sont les spécificités de chacun de ces contrats ? Nous vous invitons à découvrir les réponses à ces questions à travers cet article, afin de vous aider à faire le choix le plus adapté à vos besoins et à votre situation.

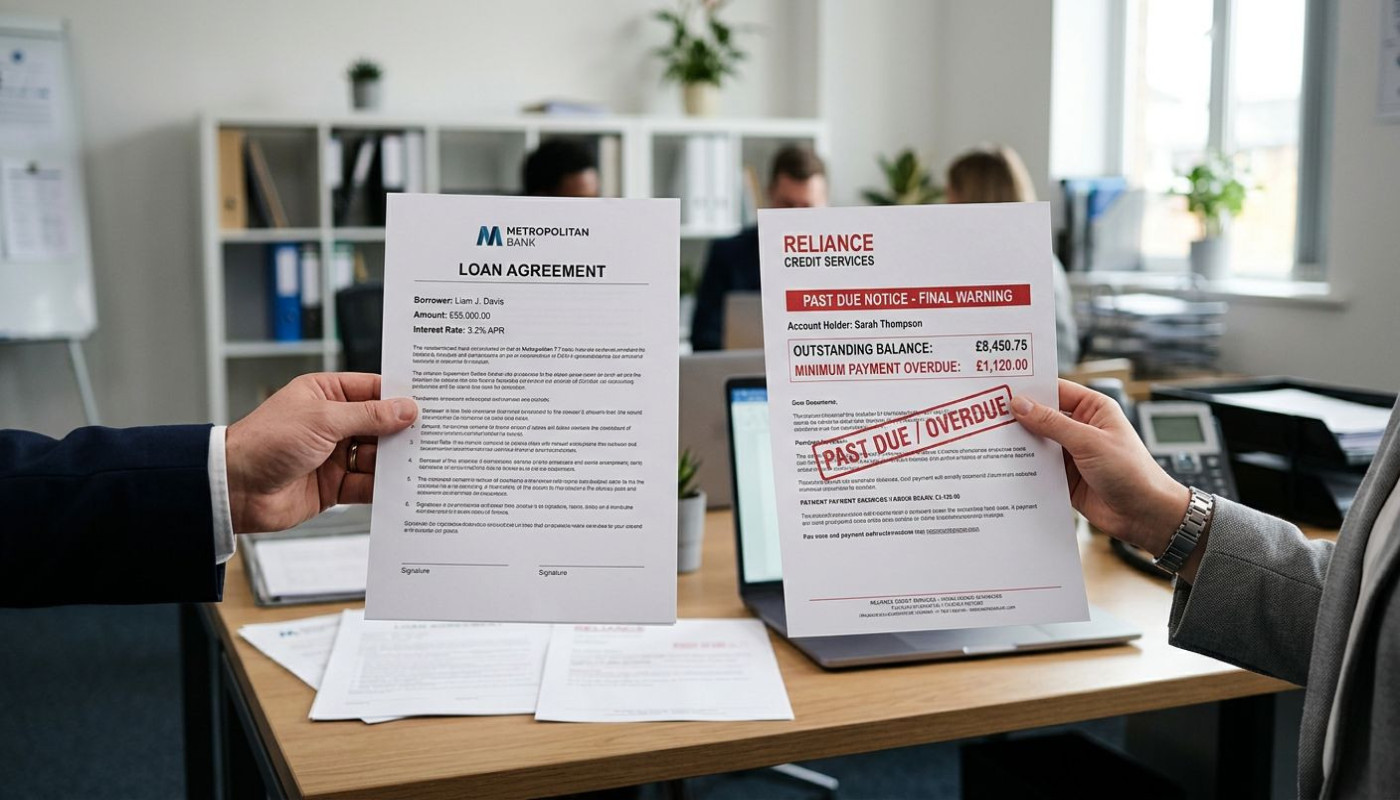

Comprendre la différence entre assurance-vie et assurance décès

L'assurance-vie et l'assurance décès sont souvent confondues, mais elles présentent des divergences significatives. La première variance réside dans le but de ces deux contrats. L'assurance-vie est un contrat d'épargne permettant de constituer un capital ou un revenu à transmettre à un bénéficiaire en cas de décès de l'assuré, ou à l'assuré lui-même s'il est encore en vie à l'échéance du contrat. Elle peut être souscrite par toute personne souhaitant préparer sa retraite, protéger sa famille, ou transmettre un capital.

À contrario, l'assurance décès est une garantie temporaire décès qui vise à protéger financièrement les proches de l'assuré en cas de son décès ou de sa perte totale et irréversible d'autonomie (PTIA). Elle est donc adaptée aux individus qui souhaitent assurer l'avenir de leurs proches en leur légant un capital garanti. Les risques couverts sont strictement définis : ils concernent le décès et la PTIA.

La seconde différence majeure concerne les primes. Dans un contrat d'assurance-vie, la prime est investie et génère des intérêts. Ces intérêts sont ensuite réinvestis et produisent à leur tour des intérêts, ce qui génère un effet boule de neige. Par contre, dans une assurance décès, la prime sert uniquement à financer la garantie décès : elle n'est pas investie et ne génère donc pas d'intérêts.

En somme, la compréhension de la différence entre l'assurance-vie et l'assurance décès est essentielle pour choisir le contrat qui répond au mieux à vos besoins et à vos objectifs financiers.

Les avantages de l'assurance-vie

L'assurance-vie offre de nombreux avantages qui en font un choix judicieux pour ceux qui cherchent à sécuriser leur avenir financier. Premièrement, il faut mentionner la flexibilité qu'offre ce type de contrat. En effet, l'épargne assurance-vie permet d'adapter les versements et les retraits en fonction des besoins et des capacités de l'assuré, offrant ainsi une certaine liberté dans la gestion de ses finances.

Ensuite, parmi les avantages assurance-vie, la rentabilité est un aspect fondamental. Grâce à une diversité d'investissements possibles, le rendement assurance-vie peut s'avérer très intéressant pour ceux qui souhaitent faire fructifier leur épargne sur le long terme.

De plus, le contrat assurance-vie bénéficie d'un cadre fiscal particulièrement favorable. Il offre une exonération fiscale sur les plus-values, sous certaines conditions, ce qui constitue un atout majeur. De la même manière, au décès du souscripteur, les capitaux transmis aux bénéficiaires peuvent être exonérés de droits de succession, toujours sous certaines conditions.

En somme, la fiscalité assurance-vie, l'épargne assurance-vie, et la rentabilité assurance-vie font partie des avantages notables de ce type de contrat. Choisir une assurance-vie, c'est donc opter pour une solution d'épargne flexible, rentable et fiscalement avantageuse.

Les avantages de l'assurance décès

Opter pour une assurance décès offre une multitude d'avantages, parmi lesquels la protection familiale est la plus significative. Une garantie décès assure une sécurité financière à vos proches en cas de décès prématuré, permettant ainsi de maintenir leur niveau de vie. De plus, la garantie assurance décès couvre non seulement les frais de funérailles, mais également les dettes et les dépenses courantes, ce qui peut s'avérer être d'une grande aide pendant cette période difficile.

Un autre avantage notable de l'assurance décès est le montant de la prime décès. Contrairement à d'autres types d'assurance, la prime assurance décès est généralement abordable, ce qui la rend accessible à un grand nombre de personnes. Le montant de la prime est généralement établi en fonction de l'âge et de l'état de santé de l'assuré au moment de la souscription du contrat assurance décès.

En termes de prestation décès, l'assurance décès est généralement très flexible. L'assuré peut choisir le bénéficiaire décès qui recevra le montant de l'assurance. Il peut s'agir de membres de la famille, de partenaires de vie, ou même d'organismes de bienfaisance. En résumé, l'assurance décès offre une protection familiale, une garantie en cas de décès prématuré, une prime abordable et une prestation flexible, faisant d'elle un choix judicieux pour beaucoup.

Choisir entre une assurance-vie et une assurance décès peut s'avérer être un véritable défi. Le "profil de l'assuré", les "objectifs financiers" et la "situation familiale" sont autant de "critères de choix" à considérer pour prendre une décision éclairée. Dans le cadre de la sélection entre choisir une assurance-vie et choisir une assurance décès, il est nécessaire de comprendre que chaque type d'assurance répond à des besoins spécifiques.

Le choix du type d'assurance dépend largement de l'âge et du profil de l'assuré. Par exemple, une assurance-vie est généralement plus appropriée pour les jeunes avec des objectifs financiers à long terme, tels que l'épargne pour la retraite ou l'achat d'une maison. En revanche, une assurance décès peut être préférable pour les personnes plus âgées qui souhaitent laisser de l'argent à leurs proches après leur départ.

La situation familiale est un autre critère de choix important lorsqu'on cherche à choisir entre une assurance-vie et une assurance décès. Par exemple, si vous avez de jeunes enfants ou d'autres personnes à charge, une assurance-vie pourrait être une bonne option pour garantir leur sécurité financière en cas de décès prématuré.

En résumé, le choix entre ces deux types d'assurances dépend de plusieurs facteurs, y compris votre âge, votre situation familiale et vos objectifs financiers. Assurez-vous de peser tous les avantages et les inconvénients avant de prendre une décision. Finalement, peu importe le type d'assurance que vous choisissez, l'important est de vous assurer que vos proches seront financièrement protégés en cas de disparition soudaine.

Conclusion : faire le bon choix entre assurance-vie et assurance décès

En synthèse, réaliser un choix éclairé entre l'assurance-vie et l'assurance décès nécessite une analyse attentive de votre situation financière et personnelle. Les critères tels que votre âge, vos obligations familiales, votre état de santé ou encore vos objectifs à long terme sont des facteurs déterminants dans cette décision financière.

La conclusion assurance-vie décès dépend également de la stratégie d'assurance que vous souhaitez adopter. L'assurance-vie, par exemple, peut être envisagée si vous cherchez à épargner pour votre retraite ou à transmettre un capital à vos proches. En revanche, l'assurance décès conviendra davantage à ceux qui souhaitent protéger leur famille en cas de disparition prématurée.

Choisir entre assurance-vie et assurance décès n'est pas une tâche à prendre à la légère. Il est toujours préférable de demander l'avis d'un conseiller financier pour vous guider vers le choix le plus judicieux en fonction de votre situation. Alors, prenez le temps de bien peser le pour et le contre avant de prendre une décision.

Sur le même sujet

Comment choisir entre garantie sans dépôt et compte de dépôt ?

Comment économiser sur votre assurance de prêt avec un courtier ?

La Financière du Patrimoine, le gestionnaire dont vous avez besoin à Angers !

Optimisation fiscale pour indépendants décryptage des meilleures stratégies d'assurance vie

Assurance cycliste spécifique en hausse comprendre les avantages et comment choisir

Assurance voyage et pandémie comprendre les garanties en période de COVID-19

Investir dans une assurance vie en unités de compte tendances et risques

Comment choisir la meilleure assurance pour les entreprises de services numériques

Stratégies innovantes pour optimiser la gestion des risques en entreprise

Guide pratique pour contacter votre assureur via différents moyens

Comment choisir une assurance pour sociétés étrangères opérant en Europe

Découvrez comment une assurance vie peut multiplier votre patrimoine

Assurance auto, quels critères pour choisir?

Quelle assurance pour une voiture électrique ?